Lebens- und Rentenversicherungen gelten – besser galten – als die „sichere Bank“ der Altersvorsorge. Millionen Deutsche vertrauen darauf, dass ihre Beiträge langfristig Rendite abwerfen. Doch hinter dem sperrigen Begriff der „Überschussbeteiligung“ verbirgt sich ein kompliziertes System, das für Laien kaum durchschaubar ist. Während Versicherer von Stabilität und Verlässlichkeit sprechen, sehen unabhängige Experten wie Prof. Dr. Schade oder der frühere Versicherungsvorstand Sven Enger eher eine Blackbox, in der Zahlen verschoben, Gewinne umverteilt und Kunden kleingehalten werden.

Warum muss ein kritischer Blick auf die Überschussbeteiligung, ihr rechtliches Fundament, ihre mathematische Konstruktion und die praktischen Folgen für Verbraucher:innen geworfen werden?

Juristische Grundlage: § 153 VVG – ein Paragraf mit Sprengkraft

Das Versicherungsvertragsgesetz (VVG) schreibt in § 153 vor, dass Versicherungsnehmer „angemessen an den Überschüssen“ beteiligt werden müssen. Klingt fair – doch was heißt „angemessen“? Der Gesetzgeber wollte sicherstellen, dass die Gewinne aus den Prämienzahlungen und Kapitalanlagen nicht allein bei den Aktionären oder in der Bilanz des Versicherers hängen bleiben. Doch die Praxis zeigt: Der Teufel steckt im Detail.

Besonders brisant ist Absatz 2, in dem von einer „verursachungsorientierten“ Verteilung die Rede ist. Übersetzt bedeutet das: Kunden sollen nur an den Überschüssen beteiligt werden, die sie selbst „verursacht“ haben. Prof. Dr. Schade bringt es pointiert auf den Punkt: „Verursachungsorientierung ist ein Fachwort für Willkür.“ Denn was genau „verursacht“ wurde, bestimmt der Versicherer – und der hat naturgemäß ein Eigeninteresse, seine Gewinne zu maximieren.

Mathematische Fiktionen: Warum Versicherer mit hoher Lebenserwartung kalkulieren

Ein Blick in die Kalkulation offenbart die eigentliche Mechanik. Versicherer arbeiten mit vorsichtigen Annahmen, um Risiken abzusichern. So wird bei Rentenversicherungen nicht mit der statistisch zu erwartenden Lebensdauer von rund 90 Jahren kalkuliert, sondern oft mit einer weit höheren Lebenserwartung. Der Grund: Sicherheitszuschläge und Schwankungsreserven, die laut § 138 Abs. 1 VAG vorgeschrieben sind.

Das führt zu systematischen „Risikogewinnen“. Stirbt ein Versicherter mit 85 Jahren, bleibt ein erheblicher Teil der Reserven ungenutzt – dieser fließt in den Rohüberschuss. Ähnlich verhält es sich mit den Verwaltungskosten: Verträge werden mit hohen Pauschalen kalkuliert, doch die realen Kosten sind oft geringer. So entstehen auch hier Überschüsse, die streng genommen den Versicherten zustehen.

Der Rohüberschuss – ein Konstrukt mit Spielraum

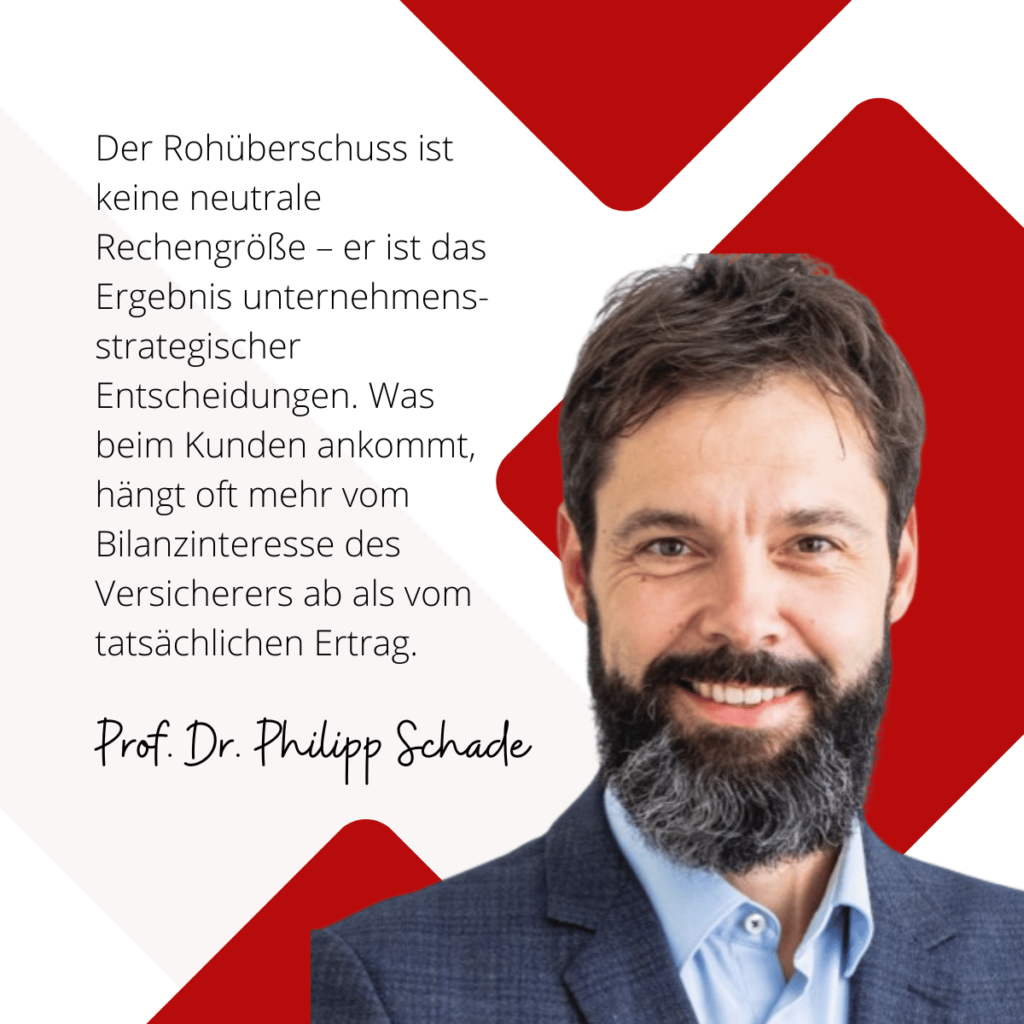

Kernbegriff in diesem System ist der „Rohüberschuss“. Er ergibt sich aus allen bilanziellen Erträgen abzüglich aller Aufwendungen. In der Theorie einfach, in der Praxis hochkomplex. Denn Erträge sind nicht nur die eingezahlten Beiträge oder Zinserträge aus Kapitalanlagen, sondern auch stille Reserven aus dem Verkauf von Wertpapieren. Wann und in welchem Umfang diese gehoben werden, entscheidet der Versicherer.

Aufwendungen hingegen bestehen aus Versicherungsleistungen, Rückstellungen und Verwaltungskosten. Auch hier haben die Unternehmen Spielräume, die Bilanz zu steuern. Prof. Dr. Schade warnt: „Der Rohüberschuss ist keine objektive Zahl – er ist das Ergebnis strategischer Entscheidungen.“

Das schwarze Loch: Rückstellung für Beitragsrückerstattung (RfB)

Ein besonders kritischer Punkt ist die sogenannte Rückstellung für Beitragsrückerstattung (RfB). Ein Teil der Überschüsse wird nicht direkt an die Versicherten ausgezahlt, sondern in diese Rückstellung eingestellt. Offiziell dient sie der Glättung von Ergebnissen über die Jahre hinweg – in der Praxis wird sie jedoch oft zum Verschiebebahnhof.

Hier verschwinden Milliardenbeträge, die den Kunden eigentlich zustehen. Ob und wann diese Gelder tatsächlich wieder ausgeschüttet werden, bleibt unklar. „Das Rein steht fest, das Raus ist unklar“, formuliert Schade provokant. Für Verbraucher bedeutet das: Sie haben keinen Rechtsanspruch auf konkrete Ausschüttungen, sondern nur auf das, was der Versicherer irgendwann für „angemessen“ hält.

Beispiel aus der Praxis: Cosmos vs. klassische Versicherer

Die Unterschiede zwischen den Anbietern sind frappierend. Direktversicherer wie Cosmos kalkulieren schlank, haben geringe Verwaltungskosten und benötigen weniger Kapitalreserven. Ergebnis: Ihre Kunden sehen oft höhere Überschüsse. Klassische Anbieter mit hohen Verwaltungskosten und komplexen Vertriebssystemen hingegen schreiben Überschüsse klein, weil Kosten und Rückstellungen große Teile der Erträge auffressen.

Ein Kunde, der seit 20 Jahren 100 Euro monatlich in eine Lebensversicherung einzahlt, kann bei einem konservativen Anbieter am Ende deutlich weniger Rückflüsse erhalten als bei einem Direktversicherer – obwohl die Beitragszahlungen identisch sind.

Sven Engers Warnung: „Die Apokalypse der Lebensversicherung“

Der frühere Versicherungsvorstand Sven Enger geht noch weiter. In seinem Buch „Alt, arm und abgezockt“ und im Interview mit dem „Stern“ prophezeit er den Kollaps der Branche. Die Überschussbeteiligung sei nicht nur intransparent, sondern Teil eines Systems, das auf Kosten der Kunden lebt. Enger beschreibt eine Branche, die jahrelang „den kompletten Champagner-Vorrat ausgetrunken“ habe, ohne sich um nachhaltige Stabilität zu kümmern.

Der Gesamtverband der Versicherungswirtschaft (GDV) kontert, dies sei „unverantwortliche Panikmache“. Doch Engers Argument bleibt bestehen: Wenn die Kapitalmärkte schwächeln und gleichzeitig immer mehr Verträge bedient werden müssen, droht ein massives Finanzierungsproblem.

Juristische Sprengkraft: Warum Verbraucher klagen sollten

Für Verbraucher:innen stellt sich die Frage: Was tun? § 153 VVG verpflichtet die Versicherer zur angemessenen Beteiligung – doch ob die Praxis tatsächlich angemessen ist, lässt sich kaum überprüfen. Hier liegt der juristische Hebel. Erste Gerichte haben Versicherer bereits verpflichtet, Berechnungsgrundlagen offenzulegen oder Überschussbeteiligungen nachzubessern.

Verbraucheranwälte fordern: Jeder Euro, der in die RfB eingestellt wird, müsse einem Vertrag eindeutig zugeordnet sein. Nur so ließe sich verhindern, dass Gelder ins Leere laufen oder in andere Bilanzzwecke umgelenkt werden.

Zwischen Transparenz und Vertrauen: Was bleibt für den Kunden?

Am Ende bleibt ein Dilemma: Versicherte zahlen über Jahrzehnte in ein System, das auf Vertrauen basiert – doch die Transparenz fehlt. Die Überschussbeteiligung soll eine Beteiligung am Erfolg sein, fühlt sich aber oft wie ein Gnadenakt an. Prof. Dr. Schade fordert deshalb eine radikale Reform: „Überschüsse müssen nachvollziehbar, prüfbar und rechtlich einklagbar sein.“

Fazit: Ein Thema, das jeden betrifft

Ob Angestellte mit klassischer Lebensversicherung, Selbstständige mit privater Rentenversicherung oder ältere Menschen, die auf ihre Auszahlungen warten – die Überschussbeteiligung betrifft Millionen. Sie entscheidet darüber, ob aus einer jahrzehntelangen Vorsorge ein stabiles Polster oder eine Enttäuschung wird.

Kritisch betrachtet wird deutlich: Hinter dem unscheinbaren Paragrafen § 153 VVG verbirgt sich ein System, das dringend mehr Transparenz und Kontrolle benötigt. Denn was als „Überschuss“ verkauft wird, ist in Wahrheit oft eine Frage der Machtbalance zwischen Versicherern, Gesetzgeber und Verbrauchern.

Zahlen 2024/2025 im Klartext: Mehr Licht oder nur neue Schatten?

Stand 2025 senden die Daten ein gemischtes Signal: Die laufende Verzinsung klassischer Policen klettert laut Assekurata auf rund 2,5 Prozent (Spanne je nach Produktwelt ca. 2,52–2,58 Prozent), einzelne Anbieter deklarieren bis zu 3,25 Prozent – und bemerkenswert: zehn Gesellschaften schaffen bei langen Laufzeiten wieder eine positive garantierte Beitragsrendite, die garantierten Monatsrenten liegen im Schnitt nahe 20 Prozent über Vorjahr. Ist das die Trendwende – oder nur ein zyklischer Zinsnachlauf, dessen Nachhaltigkeit erst bewiesen werden muss?

Parallel zeigt die Branchenstatistik: 94,6 Mrd. Euro Beitragseinnahmen stehen 101,8 Mrd. Euro an Leistungen gegenüber – rund 279 Mio. Euro pro Tag fließen an Kund:innen zurück. Beruhigt diese schiere Größenordnung, oder verschleiert sie, dass auf Einzelfallebene Rendite und Transparenz auseinanderlaufen können – gerade dort, wo Abschlusskosten und Zuteilungspraxis die reale Wertentwicklung drücken?

Und wie „breit“ ist die vermeintliche Besserung? Weniger als die Hälfte der untersuchten Versicherer hat die Überschussbeteiligung 2025 überhaupt angehoben; vielerorts bleibt sie stabil, nur ein Fünftel erreicht ≥ 3 Prozent – ein Bild der Vorsicht, das eher auf selektive als flächendeckende Verbesserungen hindeutet. Tragen diese Deklarationen die Versprechen der Beratung – oder bleiben sie angesichts von Inflation, Kosten und Produktmix ein Nullsummenspiel?

Regulatorisch schärft die BaFin zeitgleich die Berichtspflichten zur Mindestzuführung in die RfB (MindZV): formal mehr Klarheit, praktisch aber weiter die Kardinalfrage: Kommt der zuteilungsfähige Rohüberschuss vollständig und zeitnah bei den Verträgen an – und ist seine Spur belegbar? Wenn nicht, bleiben Rückabwicklung und gerichtsfeste Gutachten das nötige Korrektiv einer Blackbox, die 2025 zwar hellere Zahlen zeigt, aber bisher nicht zwingend mehr Transparenz.

Kurz nachgedacht:

Steigende Deklarationen, hohe Auszahlungen, strengere Aufsicht – doch die entscheidende Bewährungsprobe folgt bis 2030: Reichen diese Schritte, um nachweislich faire Überschüsse zu liefern, oder braucht es weiterhin eine aktuariell-juristische Prüfung jedes Einzelfalls, damit „Überschussbeteiligung“ mehr ist als ein schönes Wort?

V.i.S.d.P

Dr. Rainer Schreiber

Dozent, Erwachsenenbildung & Personalberater

Über den Autor:

Personalberater und Honorardozent Dr. Rainer Schreiber, mit Studium der Wirtschaftswissenschaften mit den Schwerpunkten Finanzierung, Controlling, Personal- und Ausbildungswesen. Der Blog schreiber-bildung.de bietet Themen rund um Bildung, Weiterbildung und Karrierechancen. Sein Interesse liegt in der beruflichen Erwachsenenbildung und er publiziert zum Thema Personalberatung, demografischer Wandel und Wirtschaftspolitik.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com

Pressekontakt

ABOWI UAB

Naugarduko g. 3-401

03231 Vilnius

Litauen

Telefon: +370 (5) 214 3426

E-Mail: contact@abowi.com

Internet: www.abowi.com