Wenn Paragrafen auf Zahlen treffen: Warum Gutachten über Überschussbeteiligungen zum Dreh- und Angelpunkt vor Gericht werden

Kaum ein anderer Bereich der Versicherungswirtschaft ist derart komplex und zugleich streitträchtig wie die Überschussbeteiligung in Lebens- und Rentenversicherungen. Während Versicherungsnehmer davon ausgehen, an Gewinnen beteiligt zu werden, sehen sich Gerichte regelmäßig mit einem undurchdringlichen Geflecht aus versicherungsmathematischen Berechnungen, unternehmensinternen Gewinnverbänden und willkürlichen Zuteilungsschlüsseln konfrontiert. Hier beginnt die eigentliche „juristische Vermessung“: Gutachten müssen Klarheit schaffen, Zahlen müssen überprüfbar sein – und das alles unter dem Blickwinkel von § 153 VVG, dessen Begriff der „Verursachungsorientierung“ in der Praxis viel zu oft im Nebel verschwindet.

Das juristische Fundament: § 153 VVG und die Soll-Vorgabe der Verursachungsorientierung

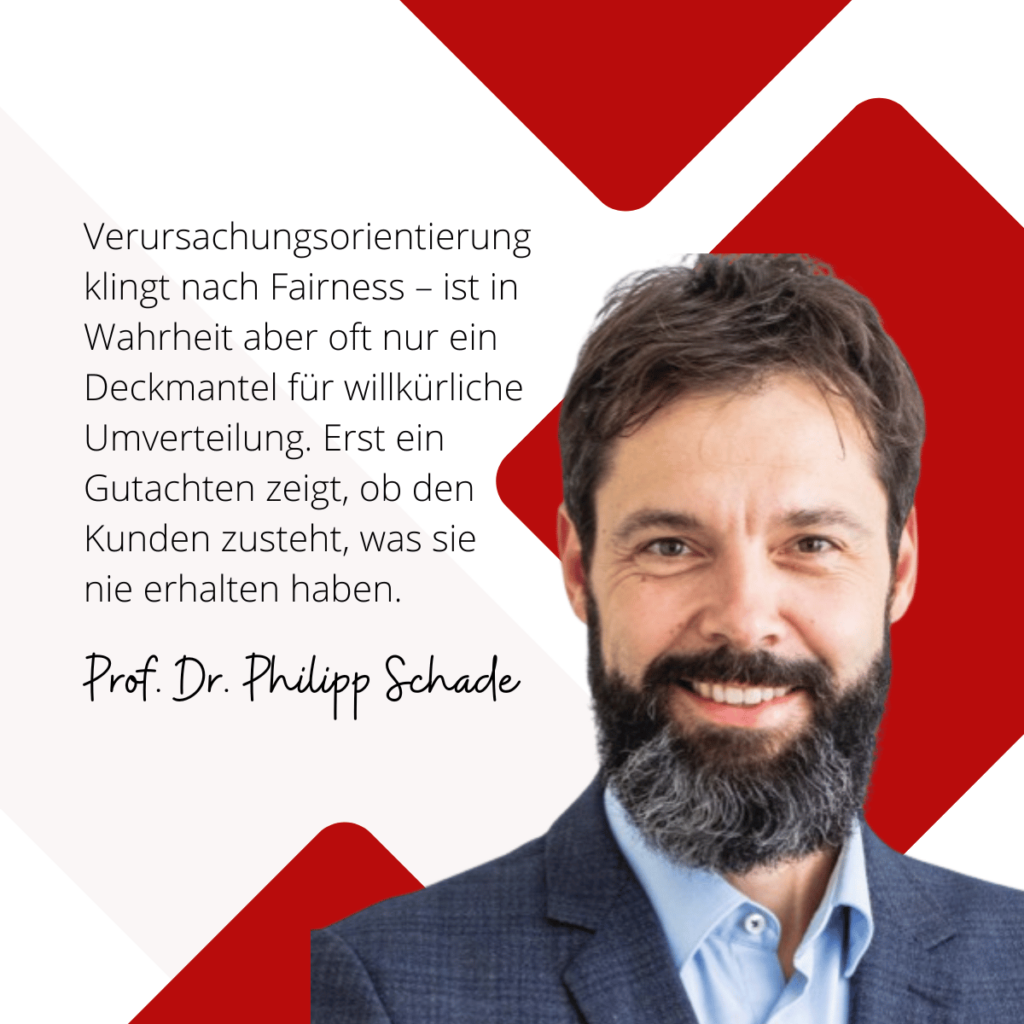

Der Gesetzgeber wollte mit § 153 VVG einen Grundsatz verankern: Versicherungsnehmer sollen am Überschuss beteiligt werden – und zwar nach Maßgabe ihrer Beitragsleistung und des tatsächlichen wirtschaftlichen Erfolges der Versicherungsunternehmung. Doch wie genau dieser „wirtschaftliche Erfolg“ zu ermitteln ist, bleibt erstaunlich vage. Versicherer nutzen diese Unschärfe, indem sie Rohüberschüsse über willkürliche Bestandsgruppen, Bezugsgrößen wie Versicherungssummen und interne Quoten in ein scheinbar logisches Schema pressen. In Wahrheit aber entzieht sich dieser Mechanismus der gerichtlichen Nachprüfbarkeit fast vollständig.

Genau hier setzt die juristische Analyse an: Ein Gutachter muss klären, ob die angewandten Zuteilungsschlüssel tatsächlich der „Verursachungsorientierung“ entsprechen – oder ob hinter den komplexen Formeln und Tabellen eine systematische Umverteilung zugunsten der Versicherer steht.

Die Rolle der Gutachter: Zwischen Mathematik und Gerichtssaal

Gerichte stehen regelmäßig vor einem Dilemma: Sie sind auf Sachverständigengutachten angewiesen, um die Überschussbeteiligung zu bewerten. Doch viele Richter haben weder die mathematische Ausbildung noch die zeitlichen Ressourcen, um in die Tiefe der versicherungsmathematischen Kalkulation einzusteigen. Damit verschiebt sich die Machtachse in den Gerichtssaal: Der Gutachter wird zur Schlüsselfigur.

Ein unabhängiger Aktuar wie Prof. Dr. Schade fordert in diesem Zusammenhang ein neues Qualitätsniveau. Gutachten müssten nicht nur aufzeigen, wie Versicherer ihre Rohüberschüsse definieren, sondern auch mathematisch simulieren, wie eine verursachungsgerechte Zuteilung tatsächlich aussehen könnte. Nur so könne das Gericht in die Lage versetzt werden, die Willkür von Transparenz zu unterscheiden.

Beispiel aus der Praxis: Die Deckungsrückstellung als Streitpunkt

Ein klassischer Fall: Ein Versicherungsnehmer klagt gegen seinen Versicherer, weil die ausgewiesene Überschussbeteiligung deutlich unter den Erwartungen liegt. Der Versicherer verweist auf die Entwicklung der Deckungsrückstellung – also die bilanziellen Rücklagen für zukünftige Versicherungsleistungen – und argumentiert, dass die wirtschaftliche Lage keine höheren Ausschüttungen zulasse.

Das Gericht beauftragt einen Gutachter. Dieser stellt fest: Die Berechnung der Deckungsrückstellung wurde auf Basis von Sterbetafeln durchgeführt, die systematisch Sicherheitszuschläge von 25 bis 30 Prozent enthalten. Das Ergebnis: ein „Risikogewinn“, der zwar rechnerisch existiert, aber faktisch den Versicherungsnehmern vorenthalten bleibt.

Warum Gutachten so gefährlich sind – für die Versicherer

Gutachten können zum Bumerang für Versicherer werden. Wenn ein Gericht erstmals die Methodik der Überschussberechnung offenlegt und nachvollziehbar feststellt, dass Rohüberschüsse willkürlich manipuliert oder gezielt verschoben werden, drohen weitreichende Konsequenzen. Nicht nur der konkrete Kläger könnte profitieren, sondern eine ganze Welle von Folgeklagen könnte losgetreten werden.

Sven Enger, ehemaliger Vorstand mehrerer Lebensversicherer und heutiger Branchenkritiker, warnt in diesem Zusammenhang: „Ein einziges fundiertes Gutachten kann reichen, um das Geschäftsmodell ins Wanken zu bringen.“ Enger spricht von einer „juristischen Zeitenwende“, die bereits im Ansatz erkennbar sei – denn Versicherungsnehmer werden zunehmend informiert, organisiert und rechtlich beraten.

Mathematische Modelle im Gerichtssaal: Simulationen statt Schlagworte

Ein zentrales Problem: Versicherer präsentieren ihre Zahlen häufig in Form von abstrakten Bezugsgrößen – kumulierte Versicherungssummen, abstrakte Gewinnverbände oder fiktive Deckungsrückstellungen. Für Laien (und oft auch für Richter) wirken diese Kennzahlen seriös und nachvollziehbar. Doch erst mathematische Simulationen zeigen, wie stark die Ergebnisse von willkürlichen Annahmen abhängen.

Ein Gutachter kann beispielsweise berechnen: Würde man statt der Sicherheitszuschläge von 30 Prozent nur realistische 10 Prozent ansetzen, läge die durchschnittliche Überschussbeteiligung für einen Rentenversicherungsvertrag nicht bei 1,5 Prozent, sondern bei 3,2 Prozent. Auf das Vertragsende hochgerechnet, macht dies bei einem 20-jährigen Vertrag mit 100.000 Euro Beitragsvolumen einen Unterschied von mehr als 30.000 Euro.

Der juristische Beweiswert: Dokumentation, Transparenz, Nachvollziehbarkeit

Die entscheidende Frage lautet: Kann ein Versicherungsnehmer nachweisen, dass ihm eine höhere Überschussbeteiligung zusteht? Hier setzt die Beweislast an. Versicherer sitzen im Besitz aller Daten – Versicherungsnehmer haben nur den jährlichen Standmitteilungsauszug. Damit geraten Gerichte in ein Ungleichgewicht: Sie müssen den Versicherer verpflichten, interne Kalkulationen offenzulegen.

Doch wie viel Transparenz kann man verlangen? Bislang sind die Gerichte zurückhaltend. Der Bundesgerichtshof (BGH) hat zwar mehrfach klargestellt, dass Überschussbeteiligungen „nachvollziehbar“ und „nicht willkürlich“ zu berechnen seien – doch was genau „Nachvollziehbarkeit“ bedeutet, bleibt schwammig. Hier ist die juristische Frontlinie: Künftige Urteile müssen präziser definieren, wie weit die Pflicht zur Offenlegung reicht.

Fazit: Gutachten als Schlüssel zur Aufdeckung – und als Weckruf für die Rechtsprechung

Angenommen, wir sind auf der Wissensreise, dann wird folgendes deutlich: Überschussbeteiligungen sind nicht nur ein versicherungsmathematisches, sondern vor allem ein juristisches Schlachtfeld. Gutachten haben das Potenzial, das Machtgefüge zwischen Versicherern und Versicherungsnehmern zu verschieben. Doch noch fehlt es an mutigen Gerichten, die bereit sind, den Schleier der versicherungsmathematischen Rhetorik zu zerreißen.

Die große Frage lautet: Werden Richter künftig den Mut haben, die „Verursachungsorientierung“ als das zu benennen, was sie häufig ist – einen juristisch verbrämten Deckmantel für Willkür?

Ein Blick in die Zukunft lässt erwarten, dass die Zahl der Prozesse steigen wird. Je mehr Versicherungsnehmer realisieren, dass es um zehntausende Euro pro Vertrag gehen kann, desto größer der Druck auf Versicherer – und desto wichtiger die Qualität der Gutachten. Für Juristen, Aktuare und Verbrauchervertreter beginnt hier eine spannende, womöglich richtungsweisende Dekade.

Autor: Dr. Thomas Schulte, Rechtsanwalt

Über den Autor:

Dr. Thomas Schulte ist Rechtsanwalt in Berlin und seit über zwei Jahrzehnten als leitender Vertrauensanwalt in bundesweiten Rechtskampagnen tätig. Sein Schwerpunkt liegt auf der Rückabwicklung von Lebensversicherungen sowie der juristischen Durchsetzung komplexer finanzieller Ansprüche. Er vertritt geschädigte Verbraucher gegenüber Versicherungskonzernen und entwickelt mit Aktuaren und Sachverständigen strategisch fundierte Klagekonzepte – mit dem Ziel, Rechtssicherheit und finanzielle Gerechtigkeit herzustellen.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com

Pressekontakt

ABOWI UAB

Naugarduko g. 3-401

03231 Vilnius

Litauen

Telefon: +370 (5) 214 3426

E-Mail: contact@abowi.com

Internet: www.abowi.com