Vier Millionen neue Lebens- und Rentenversicherungsverträge in nur einem Jahr – klingt das nicht nach Vertrauen, nach Stabilität, nach einem Erfolgsmodell? Oder ist es in Wahrheit ein Alarmsignal für eine Branche, die längst den ursprünglichen Gedanken der Absicherung aus den Augen verloren hat?

Die aktuellen GDV-Zahlen zeigen, dass sich die Deutschen weiterhin massenhaft binden, obwohl die Renditen seit Jahren stagnieren und die Kostenstrukturen undurchsichtiger denn je sind.

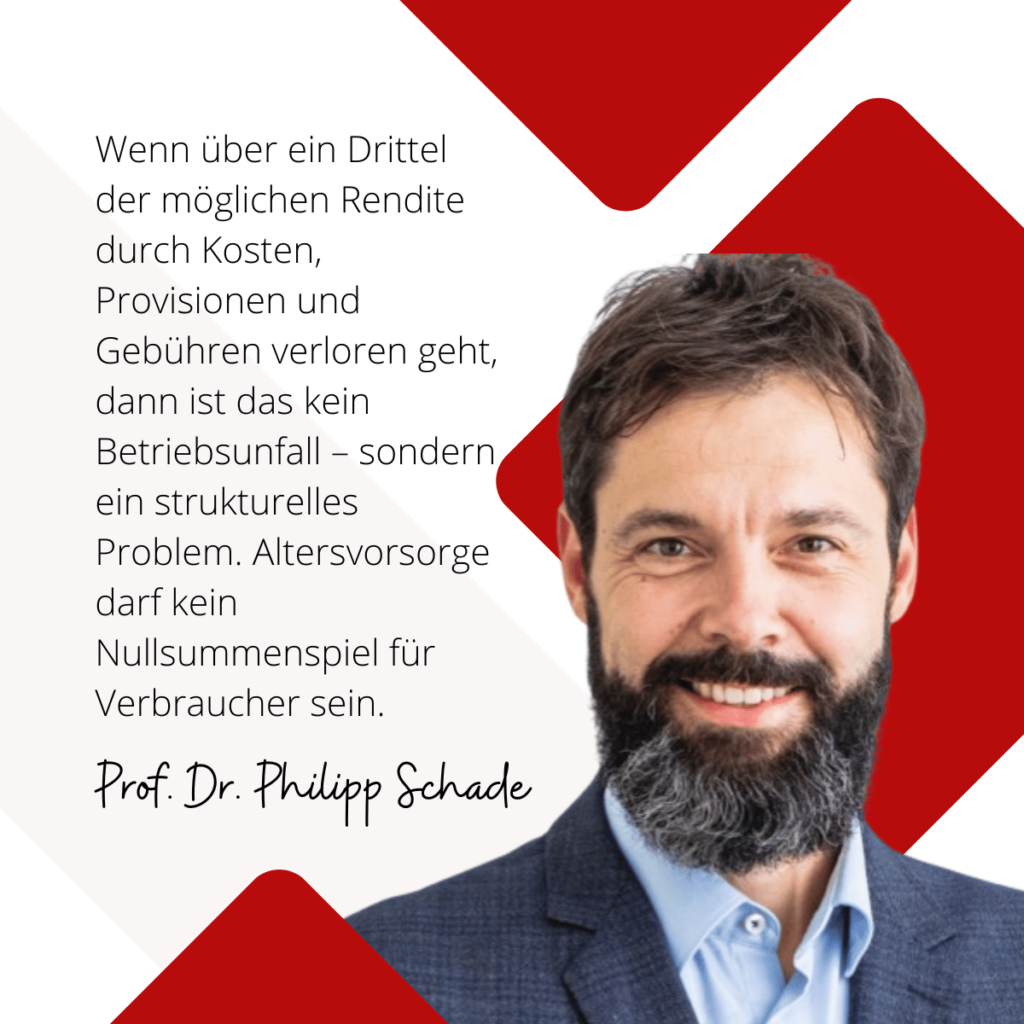

„Das ist kein Zeichen für Kundenzufriedenheit, sondern für ein System, das sich selbst am Leben erhält“, warnt Sven Enger, der als ehemaliger Vorstand die Mechanismen von innen kennt und heute als Verbraucherschützer die Seite gewechselt hat. Prof. Philipp Schade, unabhängiger Aktuar, wird noch deutlicher: „Ein Drittel der möglichen Rendite geht im Schnitt allein durch Kosten und Gebühren verloren. Wer da noch von fairer Altersvorsorge spricht, blendet die Realität aus.“

Die Frage drängt sich auf: Sind diese vier Millionen Neuabschlüsse wirklich ein Beleg für die Stärke der Lebensversicherung – oder der Beweis dafür, wie tief die Branche in einer Vertriebslogik verhaftet ist, die mehr den Strukturen dient als den Menschen?

Zahlen, die aufrütteln: vier Millionen neue Verträge – wer profitiert wirklich?

Es klingt nach Erfolg: Über vier Millionen neue Lebens- und Rentenversicherungsverträge wurden laut aktueller GDV-Statistik allein im Jahr 2024 abgeschlossen. Die Zahl ist beeindruckend, sie übertrifft sogar die oft zitierten zwei Millionen, die sich lediglich auf bestimmte Produktsegmente beziehen. In Wahrheit strömen weiterhin Millionen Verbraucher in ein System, das längst nicht mehr das Versprechen einlöst, das es einst gab: Schutz, Sicherheit, planbare Altersvorsorge. Stattdessen stellen sich Fragen nach Sinn, Kosten und Gerechtigkeit – und nach der wahren Profiteurin dieser Zahlenflut: der Versicherungswirtschaft selbst.

Vier Millionen Neuabschlüsse – ein Boom mit Schattenseiten

Die GDV-Zahlen sprechen eine klare Sprache: Rund 2,06 Millionen Neuabschlüsse entfallen auf Renten- und Pensionsversicherungen, dazu kommen etwa 300.000 klassische Kapitallebensversicherungen, 87.000 fondsgebundene Kapitalversicherungen, 319.000 Risikopolicen und rund 832.000 Restschuldversicherungen. Insgesamt also 4,29 Millionen neue Verträge in einem einzigen Jahr. Rein statistisch heißt das: Fast jeder zwanzigste Deutsche unterschreibt pro Jahr eine neue Police. Das klingt nach Vertrauen – oder nach blindem Glauben. Denn die Erträge, die viele dieser Produkte am Ende liefern, bleiben seit Jahren weit hinter den Erwartungen zurück.

Sven Enger, ehemaliger Vorstand mehrerer Lebensversicherungsgesellschaften und heute Geschäftsführer der auxinum, spricht von einem „fortgesetzten System der Selbsterhaltung“. Für ihn ist klar: „Die Branche feiert Neuabschlüsse, aber diese spiegeln nicht die tatsächlichen Bedürfnisse der Verbraucher wider. Sie sind das Ergebnis einer Vertriebsmaschinerie, die immer noch auf Provisionsanreize statt auf Kundennutzen setzt.“

Milliardenbeiträge – und doch schwindende Renditen

Die Bruttobeiträge, die 2024 in die Kassen der Versicherer flossen, beliefen sich auf rund 103,4 Milliarden Euro. Davon entfielen 59,8 Milliarden auf laufende Beiträge, also regelmäßige Zahlungen der Kunden, und 43,6 Milliarden auf Einmalbeiträge. Die Versicherer präsentieren diese Summen als Zeichen von Stabilität und Vertrauen. Doch für Verbraucher bedeutet das häufig nur eines: Sie zahlen mit ihrer Altersvorsorge die Kostenapparate der Unternehmen.

Prof. Philipp Schade, unabhängiger Aktuar, weist in seinen Berechnungen regelmäßig auf das strukturelle Ungleichgewicht hin. „In vielen Fällen verlieren die Kunden über ein Drittel der möglichen Rendite allein durch Kosten, Provisionen und Gebühren. Das ist kein Detailproblem, sondern ein systemischer Fehler. Wer vier Millionen neue Verträge pro Jahr feiert, muss sich die Frage gefallen lassen, wie viele dieser Verträge wirklich im Interesse der Versicherten abgeschlossen werden.“

Das Spiel mit der Hoffnung

Die Lebens- und Rentenversicherung verkauft ein Versprechen: Sicherheit im Alter. Doch was bedeutet Sicherheit, wenn die Ablaufleistungen Jahr für Jahr sinken? Während die Versicherer im Jahr 2024 rund 82,9 Milliarden Euro an ihre Kunden auszahlten, flossen gleichzeitig über 100 Milliarden Euro an Beiträgen hinein. Die Differenz mag aufsichtsrechtlich und bilanziell erklärbar sein – doch für Verbraucher entsteht der Eindruck, dass das System mehr verschlingt, als es zurückgibt.

Enger spricht in diesem Zusammenhang von einem „Spiel mit der Hoffnung“. Die Menschen zahlten über Jahrzehnte ein, vertrauend auf Stabilität und Verlässlichkeit, während die Versicherer ihre eigenen Kostenstrukturen und Gewinnmargen absichern. Die Transparenz, die eigentlich nötig wäre, um die Produkte fair zu vergleichen, bleibt dabei auf der Strecke.

Tradition trifft auf Kritik

Die Lebensversicherung hat in Deutschland eine über 100-jährige Tradition. Sie galt lange als „sicherer Hafen“ in unsicheren Zeiten. Doch die Realität des Jahres 2025 zeigt: Dieser Hafen ist teuer geworden, die Anlegerplätze sind eng, und der Sturm der Kritik wächst. Verbraucherorganisationen warnen seit Jahren vor intransparenten Kostenmodellen, die BaFin mahnt regelmäßig zur Klarheit in den Vertragsbedingungen – und dennoch unterschreiben Millionen jedes Jahr aufs Neue.

Schade sieht darin ein strukturelles Versäumnis: „Die Versicherungswirtschaft hat es versäumt, das Geschäftsmodell an die Bedürfnisse der digitalen, aufgeklärten Gesellschaft anzupassen. Stattdessen verkauft sie weiterhin Produkte, die im aktuellen Zins- und Kapitalmarktumfeld oft nicht mehr überzeugen können.“

Wer profitiert wirklich?

Die Antwort ist unbequem: Profiteure sind in erster Linie die Versicherer selbst und die Vertriebsapparate, die Millionen von Provisionen einsammeln. Verbraucher hingegen zahlen den Preis, nicht nur in Euro, sondern in verlorener Zeit, verpassten Renditechancen und enttäuschten Erwartungen. Das ist der Kern des Problems – und der Grund, warum Experten wie Enger und Schade von einem „Umdenken im System“ sprechen.

Die Frage, die bleibt, ist von gesellschaftlicher Tragweite: Kann sich ein Finanzsystem, das jedes Jahr vier Millionen neue Verträge produziert, gleichzeitig aber für viele Verbraucher zu einem Verlustgeschäft wird, langfristig legitimieren? Oder braucht es endlich den radikalen Schnitt hin zu einer faireren, transparenteren und verbraucherfreundlicheren Versicherungswirtschaft?

Fazit: Ein Weckruf für die Branche – und ein Blick nach vorn

Vier Millionen neue Verträge im Jahr 2024 sind kein Grund zum Feiern, sondern ein Prüfstein für die Glaubwürdigkeit eines ganzen Systems. Hinter den beeindruckenden Zahlen – über 103,4 Milliarden Euro an Beiträgen, 82,9 Milliarden Euro an Auszahlungen, ein Kapitalanlagevolumen von über einer Billion Euro – verbirgt sich ein Missverhältnis, das für Verbraucher spürbar und für Experten unübersehbar ist. Millionen Menschen zahlen über Jahrzehnte hinweg ein, doch am Ende sind die Renditen durch Kosten, Provisionen und intransparente Strukturen so geschmälert, dass die versprochene Sicherheit vielfach zur Enttäuschung wird.

„Das Vertrauen der Verbraucher steht auf dünnem Eis“, warnt Sven Enger. Er kennt die Branche von innen und kritisiert die Fixierung auf Neuabschlüsse, die in Wahrheit oft nur die Vertriebsmaschinerie bedienen. Prof. Philipp Schade bringt es mit nüchternen Zahlen auf den Punkt: „Aktuarisch gesehen verliert der durchschnittliche Versicherte über ein Drittel seiner möglichen Rendite – und das ist kein Zufall, sondern systemisch angelegt.“

Doch der Blick nach vorn ist entscheidend. Wenn die Lebens- und Rentenversicherung eine Zukunft haben soll, dann muss sie sich grundlegend erneuern. Reformen müssen Transparenz schaffen, Kosten offenlegen und fair begrenzen, digitale Vergleichbarkeit herstellen und den Verbraucher wieder in den Mittelpunkt stellen. Modelle wie kostengünstige Nettopolicen, die den Kapitalmarkt ohne überhöhte Gebühren zugänglich machen, könnten zeigen, wie eine moderne Altersvorsorge aussieht. Ebenso wichtig wäre eine Anpassung der steuerlichen Förderung: nicht mehr für teure, ineffiziente Produkte, sondern für transparente, renditestarke Lösungen, die den Grundgedanken von Schutz und Solidarität wieder erlebbar machen.

„Die Lebensversicherung muss zurück zu ihrem Kern – Schutz und Sicherheit für die Menschen, nicht Gewinne für die Strukturen“, fordert Enger. Schade ergänzt: „Die Zahlen sind eindeutig. Entweder die Branche erfindet sich neu, oder sie wird von einer digitalen, transparenten Finanzwelt überholt.“

Der Weckruf ist deutlich: Vier Millionen neue Verträge können nicht über die strukturellen Probleme hinwegtäuschen. Ob die Branche die Kurve bekommt, hängt davon ab, ob sie den Mut hat, ihre eigenen Kostenapparate zu hinterfragen und den Versicherten endlich das zu geben, was ihnen seit Jahrzehnten versprochen wird: Sicherheit, Verlässlichkeit und echte Fairness. Nur dann kann die Lebensversicherung auch im 21. Jahrhundert ihren Platz als zentrale Säule der Altersvorsorge behaupten.

V.i.S.d.P

Dr. Rainer Schreiber

Dozent, Erwachsenenbildung & Personalberater

Über den Autor:

Personalberater und Honorardozent Dr. Rainer Schreiber, mit Studium der Wirtschaftswissenschaften mit den Schwerpunkten Finanzierung, Controlling, Personal- und Ausbildungswesen. Der Blog schreiber-bildung.de bietet Themen rund um Bildung, Weiterbildung und Karrierechancen. Sein Interesse liegt in der beruflichen Erwachsenenbildung und er publiziert zum Thema Personalberatung, demografischer Wandel und Wirtschaftspolitik.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com