Eine Frage der Gerechtigkeit: Wer zahlt, wer profitiert – und warum die Lebensversicherung aus dem Gleichgewicht geraten ist

Kann ein System, das jährlich Milliarden an Beiträgen einsammelt, aber vielen Versicherten am Ende deutlich weniger zurückgibt, noch glaubwürdig sein? Diese Frage steht im Zentrum einer Debatte, die längst über das Finanzielle hinausgeht. Sie berührt Grundfragen von Vertrauen, Fairness und sozialer Verantwortung. Die aktuellen Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zeigen ein beunruhigendes Bild: Ein Kapitalanlagevolumen von über 2 Billionen Euro wird von deutschen Lebensversicherern verwaltet, mehr als vier Millionen neue Verträge wurden allein 2024 abgeschlossen, doch die durchschnittlichen Ablaufleistungen bleiben Jahr für Jahr hinter den Erwartungen zurück.

Milliarden im System – aber nicht in den Taschen der Verbraucher

Die nackten Zahlen sind eindrucksvoll: 103,4 Milliarden Euro an Bruttobeiträgen flossen 2024 in die Kassen der Lebensversicherer. Davon entfielen 59,8 Milliarden auf laufende Beiträge und 43,6 Milliarden auf Einmalbeiträge. Gleichzeitig wurden 82,9 Milliarden Euro an Leistungen ausgezahlt. Rein bilanziell wirkt das stabil. Doch für Verbraucher bedeutet es, dass sie mehr einzahlen, als sie zurückbekommen – und das oft über Jahrzehnte hinweg.

Für Sven Enger, Geschäftsführer der auxinum und ehemaliger Vorstand mehrerer Lebensversicherungsgesellschaften, ist das ein systemischer Fehler. „Die Branche spricht von Stabilität, doch diese Stabilität wird auf dem Rücken der Verbraucher erkauft. Es ist ein Modell, das nicht im Interesse der Kunden funktioniert, sondern vor allem die Kostenapparate und Provisionssysteme der Versicherer absichert.“

Aktuarische Schieflage – was die Mathematik verrät

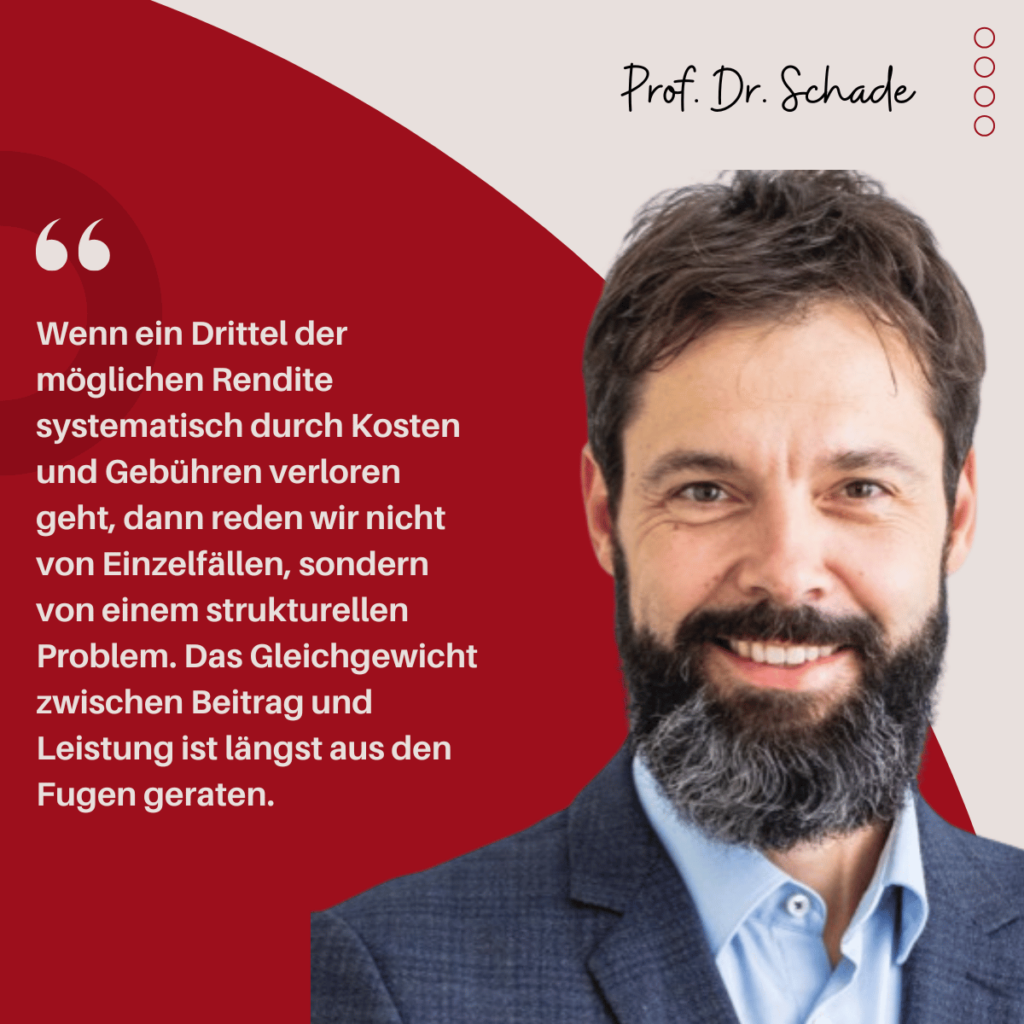

Noch deutlicher wird die Ungleichheit, wenn man die Rendite betrachtet. Prof. Philipp Schade, unabhängiger Aktuar, weist in seinen Analysen darauf hin, dass die Kostenbelastung für Versicherte in vielen Fällen über ein Drittel der möglichen Rendite auffrisst. „Das ist kein Randproblem, sondern eine strukturelle Schieflage. Wer 35 Jahre lang Beiträge einzahlt, darf nicht am Ende feststellen, dass seine Altersvorsorge durch Gebühren und interne Kosten massiv entwertet wurde. Dieses Missverhältnis zeigt, dass das Geschäftsmodell in seiner jetzigen Form aus der Balance geraten ist.“

Besonders kritisch: Die Abschluss- und Vertriebskosten summieren sich auf Milliardenbeträge. Nach GDV-Angaben lagen die Abschlussaufwendungen der Branche 2024 im zweistelligen Milliardenbereich – Kosten, die direkt aus den Beiträgen der Kunden finanziert werden. Damit finanzieren die Versicherten nicht nur ihre eigene Altersvorsorge, sondern gleichzeitig die Vertriebsapparate der Versicherer.

Tradition contra Realität – das Versprechen bröckelt

Die Lebensversicherung gilt seit über 100 Jahren als zentrale Säule der Altersvorsorge in Deutschland. Sie versprach Sicherheit, Stabilität und Berechenbarkeit. Doch die Realität des Jahres 2025 zeigt: Dieses Versprechen wird für viele nicht eingelöst. Statt der erwarteten Sicherheit erleben Verbraucher sinkende Garantiezinsen, schrumpfende Ablaufleistungen und eine undurchsichtige Kostenstruktur.

„Die Versicherungswirtschaft hat den Bogen überspannt“, sagt Enger. „Sie feiert Neuabschlüsse, doch sie verschweigt, dass die meisten Kunden am Ende enttäuscht werden. Das Vertrauen, das über Jahrzehnte gewachsen ist, wird Stück für Stück verspielt.“

Der Gamechanger – wie könnte eine faire Zukunft aussehen?

Die entscheidende Frage lautet: Wie lässt sich dieses Ungleichgewicht korrigieren? Was wäre der Gamechanger, der die Lebensversicherung wieder zu einem fairen Instrument der Altersvorsorge macht?

Sven Enger sieht die Lösung in einem radikalen Umdenken: weniger Kosten, mehr Transparenz und eine klare Abkehr vom Provisionssystem. „Solange Vertriebsanreize das Geschäft dominieren, werden die Interessen der Verbraucher immer zweitrangig bleiben. Ein fairer Markt benötigt Produkte, die so einfach und transparent sind, dass sie sich ohne teure Vermittler verkaufen lassen.“ Tatsächlich belegen Zahlen der BaFin, dass die Kostenbelastung vieler Lebens- und Rentenversicherungen im Schnitt die Rendite um bis zu 1,9 Prozentpunkte pro Jahr schmälert – bei langen Laufzeiten ein Effekt, der mehrere zehntausend Euro Unterschied in der Auszahlung bedeutet.

Prof. Philipp Schade ergänzt aus aktuarieller Sicht: „Die Zukunft liegt in einer Balance – doch diese Balance verlangt nach Klarheit. Sicherheit und Rendite dürfen nicht länger in einem undurchsichtigen Produkt miteinander vermischt werden. Sicherheit bedeutet: Das Risiko wird abgesichert, sei es gegen Tod, Krankheit oder Berufsunfähigkeit. Rendite hingegen ist das Ergebnis einer Kapitalanlage und muss für den Kunden nachvollziehbar und fair ausgestaltet sein. Versicherer stehen daher in der Pflicht, ihre Produkte so zu gestalten, dass diese Trennung transparent wird und der Großteil der Erträge tatsächlich bei den Versicherten ankommt, anstatt in den Strukturen der Verwaltung oder in Provisionssystemen zu versickern.“ Dass ein Ungleichgewicht besteht, zeigt der Blick auf die GDV-Daten: 2024 flossen 103,4 Milliarden Euro an Beiträgen in die Lebensversicherungen, doch die Auszahlungen an Kunden beliefen sich nur auf 82,9 Milliarden Euro – eine Differenz von über 20 Milliarden, die sich bilanziell erklären lässt, für viele Verbraucher aber den Eindruck verstärkt, mehr zu geben als zurückzubekommen.

Für die junge Generation ist diese Diskrepanz besonders brisant. Wer heute 25 Jahre alt ist und monatlich 200 Euro in eine klassische Rentenversicherung einzahlt, zahlt bis zum 67. Lebensjahr insgesamt rund 100.800 Euro ein. Bei einer angenommenen Nettoverzinsung von 2,5 Prozent erhält er am Ende vielleicht eine Ablaufleistung von knapp 150.000 Euro. Würde derselbe Betrag aber in einen globalen ETF mit langfristig historisch erzielten 6–7 Prozent Rendite investiert, ergäbe sich im selben Zeitraum ein Endkapital von über 400.000 Euro. Diese Differenz zeigt, warum Reformen nicht nur eine Frage der Gerechtigkeit, sondern auch eine Generationenfrage sind.

Die OECD mahnt seit Jahren, dass Deutschland im europäischen Vergleich eines der teuersten Systeme privater Altersvorsorge hat. Während Länder wie Schweden oder Dänemark auf transparente, kapitalmarktnahe Modelle setzen, in denen die Kostenquote oft unter 0,5 Prozent liegt, bewegen sich die Kosten in deutschen Lebensversicherungen häufig zwischen 1,5 und 3 Prozent. Diese Prozentpunkte entscheiden über Wohlstand oder Mangel im Alter.

Der Rat an die junge Generation ist deshalb klar: Blindes Vertrauen in traditionelle Produkte reicht nicht mehr. Es braucht Aufklärung, Vergleichsmöglichkeiten und die Bereitschaft, neue Wege der Vorsorge zu gehen. Der Gamechanger liegt nicht nur bei den Versicherern, sondern auch in einer neuen Haltung der Verbraucher. Eine faire Versicherungskultur würde bedeuten, dass Produkte so gestaltet sind, dass sie echte Wahlmöglichkeiten bieten, dass sie mit digitalen Tools transparent verglichen werden können und die Erträge überwiegend dort landen, wo sie hingehören: bei den Menschen, die über Jahrzehnte ihr Vertrauen und ihr Geld investiert haben.

Gesellschaftliche Verantwortung – mehr als ein Finanzprodukt

Die Lebensversicherung ist längst mehr als ein privates Finanzprodukt. Sie ist eine gesellschaftliche Institution, an der Millionen von Menschen ihre Altersvorsorge festmachen. Deshalb wiegt das Ungleichgewicht so schwer: Wenn Millionen Versicherte enttäuscht werden, entsteht nicht nur privater Schaden, sondern auch gesellschaftliches Risiko.

Eine faire Lösung, so Enger und Schade, würde bedeuten, die Lebensversicherung in eine neue, digitale und transparente Form zu überführen – vergleichbar mit modernen ETF-basierten Altersvorsorgemodellen, aber mit den zusätzlichen Sicherheiten einer Versicherung. „Es geht nicht darum, die Lebensversicherung abzuschaffen“, betont Schade, „sondern darum, sie neu zu erfinden.“

Fazit: Ein Modell am Scheideweg

Das große Ungleichgewicht in der Lebensversicherung ist kein theoretisches Problem, sondern betrifft Millionen Verbraucher ganz konkret. 4,29 Millionen neue Verträge pro Jahr zeigen, dass die alte Maschinerie noch funktioniert. Doch die wachsende Diskrepanz zwischen Beitrag und Auszahlung legt offen, dass dieses Modell in seiner jetzigen Form nicht zukunftsfähig ist.

Der Gamechanger könnte in einer neuen Versicherungskultur liegen: fair, transparent, kosteneffizient und verbraucherorientiert. Nur so lässt sich das Vertrauen zurückgewinnen, das aktuell auf wackligen Beinen steht. „Die Lebensversicherung muss wieder das werden, was sie einmal war – ein Instrument zum Schutz der Menschen, nicht zum Schutz der Strukturen“, resümiert Enger.

Die Zukunft dieser Branche wird nicht durch Zahlen entschieden, sondern durch die Frage, ob sie den Mut hat, dieses Ungleichgewicht endlich zu überwinden.

V.i.S.d.P

Dr. Rainer Schreiber

Dozent, Erwachsenenbildung & Personalberater

Über den Autor:

Personalberater und Honorardozent Dr. Rainer Schreiber, mit Studium der Wirtschaftswissenschaften mit den Schwerpunkten Finanzierung, Controlling, Personal- und Ausbildungswesen. Der Blog schreiber-bildung.de bietet Themen rund um Bildung, Weiterbildung und Karrierechancen. Sein Interesse liegt in der beruflichen Erwachsenenbildung und er publiziert zum Thema Personalberatung, demografischer Wandel und Wirtschaftspolitik.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com