Von der Tradition ins Morgen: Kann die Lebensversicherung ihr Versprechen erneuern – oder bleibt sie ein Relikt des 20. Jahrhunderts?

Stellen wir uns Deutschland im Jahr 2050 vor: Menschen werden älter, sie arbeiten länger, doch sie erwarten auch mehr vom Leben nach der Arbeit – Freiheit, Sicherheit, Selbstbestimmung. Die Angst vor Altersarmut, Krankheit, steigender Steuerlast oder dem Verlust des hart Ersparten wirkt heute wie ein unsichtbarer Bremsklotz. Und trotzdem klammern sich Millionen weiterhin an das klassische Versprechen der Lebens- und Rentenversicherung – ein Versprechen, das einst Schutz und Frieden versprach, heute aber oft mehr Fragen als Antworten hinterlässt.

Doch was, wenn wir den Mut hätten, die Regeln zu verändern? Wenn Vorsorge nicht länger ein System aus undurchsichtigen Kosten und verpassten Renditen wäre, sondern ein transparentes, digitales, gerechtes Modell für alle Generationen? Sven Enger und Prof. Philipp Schade sehen genau darin die Zukunft: eine Versicherungskultur, die nicht lähmt, sondern befreit. Die nicht Angst vor der Zukunft erzeugt, sondern Lust auf sie macht.

Die Frage lautet nicht mehr, ob das alte Modell überlebt – sondern ob wir bereit sind, das Neue zu schaffen: eine Altersvorsorge, die in einer digitalisierten, globalen Welt wirklich Sicherheit und Hoffnung bietet.

Statistischer Gigant, praktischer Zwerg – wohin steuert die Lebensversicherung?

Die Frage ist so alt wie aktuell: Wie kann eine Gesellschaft dafür sorgen, dass ihre Bürger im Alter abgesichert sind? In Deutschland galt die Lebensversicherung jahrzehntelang als Antwort. Mit über 82 Millionen laufenden Verträgen und mehr als 4,29 Millionen Neuabschlüssen allein im Jahr 2024 bleibt sie statistisch gesehen ein Gigant. Doch die nackten Zahlen täuschen: Hinter ihnen verbirgt sich ein System, das für viele Verbraucher nicht mehr funktioniert. Während Versicherer stabile Bruttobeiträge von über 103 Milliarden Euro vereinnahmen, sinkt für Versicherte die reale Rendite – und damit die Glaubwürdigkeit der gesamten Branche.

Tradition am Abgrund – warum die alte Logik nicht mehr trägt

Die Lebensversicherung war einst ein Symbol von Sicherheit. Heute hingegen ist sie für viele ein teures Missverständnis. Die Garantiezinsen sind seit Jahren im Keller, die Ablaufleistungen stagnieren, und die wahren Gewinner sind oft nicht die Versicherten, sondern die Versicherer selbst. Sven Enger, ehemaliger Vorstand und heute Geschäftsführer der auxinum, bringt es auf den Punkt: „Die Branche verkauft nach wie vor Produkte, die nicht im Einklang mit den Bedürfnissen der Verbraucher stehen. Das ist kein Fortschritt, das ist Stillstand – und Stillstand ist in einer dynamischen Finanzwelt Rückschritt.“

Prof. Philipp Schade, unabhängiger Aktuar, ergänzt: „Aktuarisch ist klar erkennbar, dass die Kostenstrukturen viele Produkte ineffizient machen. Wer über 30 oder 40 Jahre einzahlt und am Ende deutlich weniger bekommt, als er auf dem Kapitalmarkt hätte erzielen können, fühlt sich betrogen – und das mit Recht.“

Gesellschaftliche Verantwortung – mehr als Rendite

Doch die Debatte reicht weit über individuelle Renditefragen hinaus – sie berührt den Kern der sozialen Verantwortung einer Gesellschaft. Können wir es uns leisten, Millionen Bürger in ein System zu führen, das strukturell ungleich ist und seine ursprüngliche Schutzfunktion zunehmend verfehlt? Altersarmut ist längst keine abstrakte Drohkulisse mehr, sondern bittere Realität für Hunderttausende. Und während Politik und Versicherungswirtschaft auf die Lebensversicherung als Pfeiler der privaten Vorsorge verweisen, stellt sich die unbequeme Frage: Liefert dieses Modell wirklich das, was es verspricht, oder trägt es im Gegenteil dazu bei, die Kluft zwischen Anspruch und Wirklichkeit immer größer werden zu lassen?

Die nackten Zahlen aus der aktuellen GDV-Statistik zeichnen ein alarmierendes Bild. 2024 flossen 103,4 Milliarden Euro an Beiträgen in die Kassen der Versicherer, davon 59,8 Milliarden Euro in Form laufender Beiträge und weitere 43,6 Milliarden Euro als Einmalbeiträge. Dem gegenüber standen lediglich 82,9 Milliarden Euro an ausgezahlten Leistungen. Dieses Missverhältnis mag sich bilanziell erklären lassen – doch gesellschaftlich ist es Sprengstoff. Denn was bedeutet es für das Vertrauen, wenn Jahr für Jahr mehr eingezahlt wird, als zurückfließt? Wenn Millionen Menschen, die jahrzehntelang treu ihre Beiträge geleistet haben, feststellen, dass sie im Vergleich zu alternativen Anlageformen wie breit gestreuten ETFs oder Immobilien massiv schlechter gestellt sind?

Hier stellt sich die Grundsatzfrage: Darf eine Gesellschaft es zulassen, dass ihre Bürger in einem der wohlhabendsten Länder der Welt im Alter finanziell ins Straucheln geraten, obwohl sie vermeintlich sicher vorgesorgt haben? Und noch schärfer formuliert: Hat die Lebensversicherung in ihrer jetzigen Form nicht längst aufgehört, ein Garant für Sicherheit zu sein, und ist sie vielmehr zu einem strukturellen Risiko geworden? Wenn die Branche und die Politik diese Fragen nicht beantworten – und zwar im Sinne der Verbraucher –, riskieren wir, dass das Fundament der Altersvorsorge ins Wanken gerät und das Vertrauen in ein zentrales Element unseres Sozialstaates unwiederbringlich verloren geht.

Der notwendige Wandel – wie eine faire Versicherungskultur aussehen kann

Was wäre also eine faire Versicherungskultur? Für Enger und Schade ist die Antwort klar: Transparenz, Kostenfairness und eine Rückbesinnung auf den ursprünglichen Gedanken der Versicherung – Solidarität und Schutz.

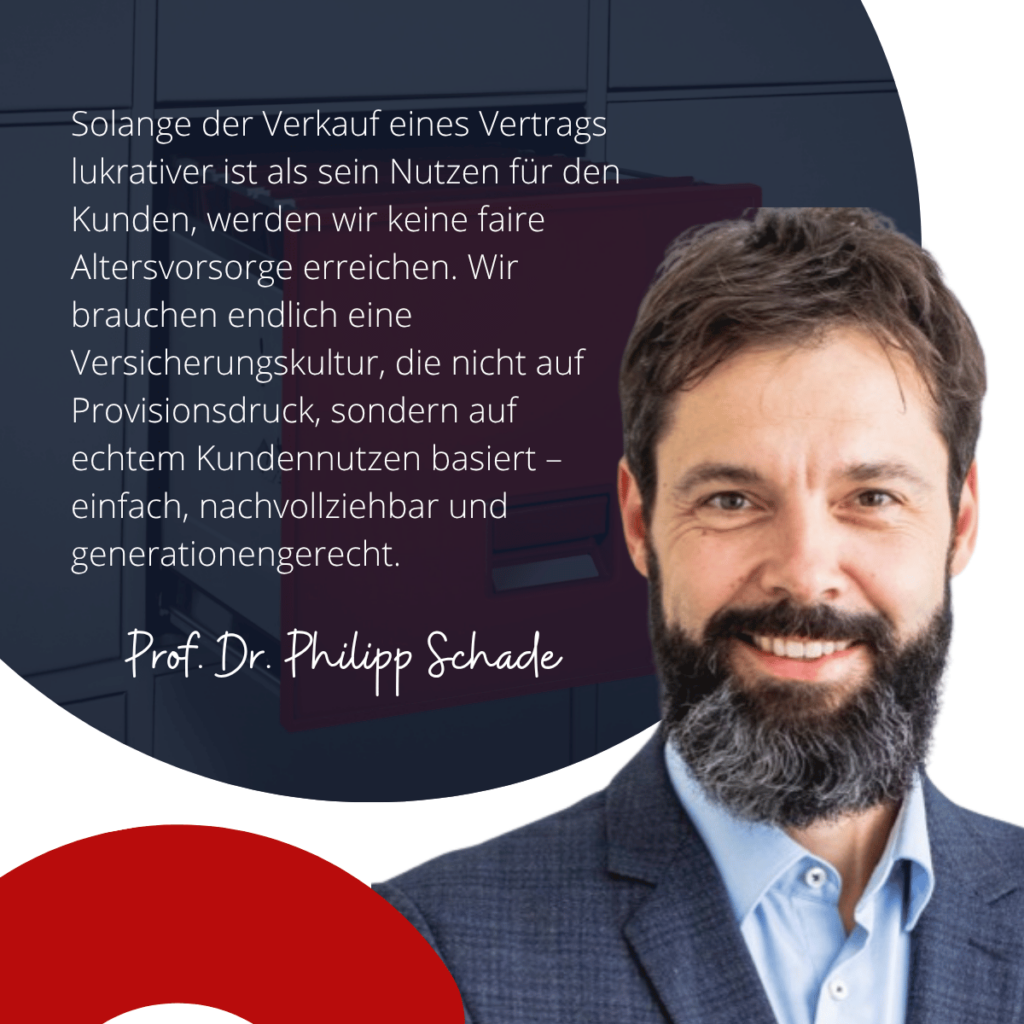

Enger fordert mit Nachdruck ein Ende der provisionsgetriebenen Vertriebsstrukturen, die seit Jahrzehnten das Geschäft dominieren. „Solange der Verkauf eines Vertrags für Vermittler und Unternehmen lukrativer ist als der tatsächliche Nutzen für den Kunden, werden wir niemals eine faire Altersvorsorge erreichen“, warnt er. Es gehe nicht darum, das System kosmetisch zu verbessern, sondern um eine echte Zäsur: weg von komplexen, intransparenten Produkten, hin zu klar strukturierten Modellen, die für Verbraucher verständlich und überprüfbar sind. Schade schließt sich dieser Forderung aus aktuarieller Sicht an und plädiert dafür, Versicherungsprodukte neu zu denken – einfache, transparente Modelle, die die Vorteile des Kapitalmarkts nutzen, ohne ihre Versicherten mit versteckten Kosten zu belasten. Sicherheit müsse dort verankert sein, wo es um den Risikoschutz geht, etwa bei Tod oder Berufsunfähigkeit. Rendite hingegen müsse klar als Kapitalanlage ausgewiesen sein, deren Erträge überwiegend beim Kunden landen und nicht in den Strukturen der Unternehmen versickern.

Ein solcher Wandel wäre mehr als nur eine Reform, er wäre ein Paradigmenwechsel – und er läge nicht nur im Interesse der Verbraucher, sondern langfristig auch im Interesse der Versicherer selbst. Denn ohne ein neues Vertrauensfundament droht die Lebensversicherung an Relevanz zu verlieren, und mit ihr eine zentrale Säule der Altersvorsorge in Deutschland. Wer glaubt, dieses Fundament noch durch das bloße Festhalten an alten Strukturen sichern zu können, riskiert nicht nur den Vertrauensverlust einer ganzen Generation, sondern auch die Glaubwürdigkeit eines gesamten Systems.

Die Chance der digitalen Transformation

Die digitale Transformation bietet hier eine einmalige Gelegenheit. Vergleichsplattformen, Fintech-Modelle und neue Formen der Geldanlage setzen die klassischen Versicherer zunehmend unter Druck. Anstatt diese Entwicklung zu blockieren, könnten sie sie nutzen: für mehr Transparenz, mehr Vergleichbarkeit und mehr Kundenzentrierung.

„Die Versicherungswirtschaft muss sich öffnen“, betont Enger. „Die Zukunft liegt nicht im Festhalten an alten Strukturen, sondern im Mut, Neues zu wagen.“ Schade sieht darin auch eine gesellschaftliche Verpflichtung: „Wenn die Branche sich wandelt, kann sie einen echten Beitrag zur Bekämpfung der Altersarmut leisten. Das wäre nicht nur ökonomisch sinnvoll, sondern sozial geboten.“

Fazit: Ein System am Scheideweg

Die Lebensversicherung steht heute an einem Wendepunkt. Vier Millionen Neuabschlüsse pro Jahr beweisen, dass die alte Maschinerie noch läuft. Aber sie beweisen auch, dass Millionen Verbraucher weiterhin Produkte kaufen, die ihnen oft nicht das bringen, was sie erwarten.

Die zentrale Frage lautet: Will die Branche ihr Geschäftsmodell anpassen und zu einer fairen Versicherungskultur zurückfinden – oder riskiert sie, zu einem Relikt des 20. Jahrhunderts zu werden?

Der Gamechanger könnte eine neue Ehrlichkeit sein: transparente Kosten, faire Renditen und eine konsequente Ausrichtung auf die Bedürfnisse der Verbraucher. Entscheidend dabei ist die klare Trennung von Sicherheit und Rendite. Sicherheit bedeutet Risikoschutz – also Leistungen, die greifen, wenn es wirklich darauf ankommt: im Todesfall, bei Invalidität oder zur Absicherung der Familie. Rendite hingegen ist die Kapitalanlage, die für den Vermögensaufbau sorgt und deren Erträge größtenteils beim Kunden ankommen müssen, anstatt durch interne Kostenstrukturen abgeschmolzen zu werden. Nur wenn diese beiden Säulen sauber voneinander getrennt werden, können Versicherer glaubwürdig nachweisen, welchen Mehrwert sie tatsächlich bieten. Für Verbraucher bedeutet dies Klarheit, Verlässlichkeit und einen echten Schutz vor Enttäuschungen. Für Versicherer eröffnet es die Chance, Vertrauen zurückzugewinnen und sich als moderne Dienstleister einer neuen Vorsorgekultur zu positionieren.

Enger bringt es abschließend auf den Punkt: „Die Lebensversicherung muss sich neu erfinden – oder sie wird von der Zukunft überholt.“

V.i.S.d.P

Dr. Rainer Schreiber

Dozent, Erwachsenenbildung & Personalberater

Über den Autor:

Personalberater und Honorardozent Dr. Rainer Schreiber, mit Studium der Wirtschaftswissenschaften mit den Schwerpunkten Finanzierung, Controlling, Personal- und Ausbildungswesen. Der Blog schreiber-bildung.de bietet Themen rund um Bildung, Weiterbildung und Karrierechancen. Sein Interesse liegt in der beruflichen Erwachsenenbildung und er publiziert zum Thema Personalberatung, demografischer Wandel und Wirtschaftspolitik.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com