Zwischen Heiligenschein und Milliardenreserven: Warum Versicherte, Juristen, Vermittler und Politiker den Mut aufbringen müssen, die Versicherungswelt neu zu denken – mit Mathematik, Recht und einem kleinen Rest Anstand.

Die Versicherung – ein Geschenk fürs Leben?

Kennen Sie das noch? Die Mutter drückt einem zur Kommunion, Konfirmation oder Schulabschluss eine schlichte Mappe mit feierlichem Goldrand in die Hand: „Da, mein Kind – deine Lebensversicherung. Für später.“ Manchmal kam sie vom Vater, manchmal vom Betrieb, manchmal sogar als „freiwillige Zuwendung“ von Tante Lore – mit dem feierlichen Hinweis: „Wenn dir mal was passiert, bist du wenigstens abgesichert.“ Und wie ein Schatz wurde sie behandelt: Ab in den Aktenschrank, nicht öffnen bis zum Ernstfall – wie eine Zeitkapsel voller Vertrauen.

Doch was passiert, wenn diese Zeitkapsel sich öffnet? Wenn der große Moment der Auszahlung kommt – und statt warmer Geldflut nur ein trockener Verrechnungssatz übrig bleibt, garniert mit einem „stornobedingten Abzug“ und einer verblüffenden Erklärung, warum vom einst versprochenen Betrag nur zwei Drittel ankommen? Willkommen in der Welt der Lebens- und Berufsunfähigkeitsversicherungen im 21. Jahrhundert – einer Welt, in der sich Millionen Versicherte fragen: Wo ist mein Geld hin?

Vertrauen ist gut, Versicherungsmathematik ist besser

Laut der BaFin wurden im Jahr 2024 über 83 Milliarden Euro in Lebensversicherungen eingezahlt. Der Bestand umfasst mehr als 85 Millionen Verträge. Doch die Realität: Rückkaufswerte liegen bei vielen Policen 30 Prozent oder mehr unter den Erwartungen, die bei Vertragsabschluss in Hochglanzbroschüren mit kleinen Sternchen beworben wurden. Diese Sternchen? Die führen heute auf Seiten voller juristisch und bilanziell abgesicherter Vernebelungskunst.

Der Punkt ist: Die Versicherungen machen nichts Illegales. Sie arbeiten innerhalb der Regeln. Das Problem ist nur – sie haben die Regeln selbst mitgeschrieben. Und wer heute hinterfragt, wo die Überschüsse geblieben sind, bekommt als Antwort meist: „Das ist aufsichtsrechtlich korrekt“ oder „Wir müssen Rückstellungen bilden“. Die meisten Versicherten nicken ehrfürchtig – und legen die Mappe wieder in den Schrank.

Würde das jemand anderes machen, hieße es Betrug

Stellen Sie sich vor, Ihr Bäcker verkauft Ihnen ein Brötchen mit dem Versprechen: „Am Ende bekommen Sie zwei.“ Dann stehen Sie eines Tages da, bekommen eins – und auf Nachfrage erklärt man Ihnen: „Wir mussten Mehlreserven bilden, wegen möglicher Preisschwankungen in 15 Jahren.“ Klingt absurd? Richtig. Aber bei Versicherungen akzeptieren wir genau solche Argumentationen seit Jahrzehnten.

Warum? Weil Versicherungen einen Heiligenschein tragen. Weil sie mit Slogans wie „Da für Sie, wenn’s darauf ankommt“ oder „Vertrauen verbindet“ arbeiten – während sie in der Praxis mit einem juristisch perfekt abgesicherten Abwehrapparat auflaufen. Man nennt es auch: „Verwirrung schafft Sicherheit“ – für den Versicherer, nicht für den Kunden.

Der stille Pakt des Schweigens – und die Angst vor der Wahrheit

Das eigentliche Problem ist nicht der Einzelne – es ist ein gewachsenes System, das niemand so wollte. Wenn wir ehrlich hinschauen, liegt die Ursache der heutigen Vertrauenskrise nicht bei „den Bösen“ – nicht bei den Versicherern, nicht bei den Vermittlern, nicht bei den Politikern oder Juristen. Es ist vielmehr ein System, das sich über Jahrzehnte leise, schleichend und schlüssig entwickelt hat – ein System, das aus ursprünglich guten Absichten heraus entstand, aber dabei seine Mitte verloren hat.

Die Versicherten? Sie haben vertraut. Weil der Vater das so gemacht hat, weil die Versicherung schon immer ein Bestandteil des sicheren Lebens war. Verträge wurden unterschrieben, abgeheftet, wie eine stille Reserve für den Tag X. Lesen? Hinterfragen? Das schien nicht nötig – denn: „Die werden schon wissen, was sie tun.“

Die Vermittler? Viele wollten helfen, ehrlich beraten, Existenzen schützen. Aber sie wurden hineingezogen in ein System, das Abschluss vor Aufklärung stellte – weil sonst der Mitbewerber schneller war. Wer zu viel erklärte, verlor den Kunden. Wer verkaufte, behielt ihn. Und wer will schon derjenige sein, der seine Familie nicht ernähren kann, weil er zu ehrlich war?

Die Juristen? Viele von ihnen arbeiten gewissenhaft – aber Versicherungsmathematik ist ein eigenes Universum. Wer in Paragrafen denkt, verliert sich oft in Zinssätzen und Deckungsrückstellungen. Und wer es doch versucht, stößt auf Geschäftsberichte, die eher nach Nebel als nach Wahrheit riechen. Nicht aus Bosheit – sondern weil die Sprache der Zahlen dort oft mehr verschleiert als erklärt.

Die Richter? Auch sie kämpfen mit Überlastung, Komplexität und einer Prozesslandschaft, in der ein sauber formulierter Schriftsatz oft überzeugender wirkt als ein schwer verständliches, aber mathematisch korrektes Gutachten. Logik siegt über Substanz, nicht weil es richtig ist – sondern weil es im Alltag funktioniert.

Und die Politik? Sie weiß um die Bedeutung der Branche – Millionen Verträge, Milliarden Rückstellungen, tausende Arbeitsplätze. Ein so großer Tanker wird nicht hinterfragt, sondern geschützt. Und wer sich einmal gegen ihn stellt, verliert schnell die Lobby – und womöglich die nächste Wahl.

Was bleibt, ist ein Verbraucher, der nicht dumm ist, sondern allein. Der gelernt hat, dass ein Versicherungsvertrag sicher ist, solange man ihn nicht anfasst. Ein stiller Deal mit der Hoffnung: „Wenn’s ernst wird, ist da jemand.“ Doch je näher der Ernstfall rückt, desto öfter stellt sich heraus: Es war ein Vertrag – aber kein Versprechen.

Dieses System ist niemandes Schuld – und doch aller Verantwortung. Es wurde nicht bösartig konstruiert, sondern entstand aus Bequemlichkeit, Vertrauen, wirtschaftlicher Notwendigkeit – und menschlicher Hoffnung. Und genau deshalb braucht es jetzt nicht Schuldzuweisungen, sondern Mut zur Veränderung, Empathie für alle Beteiligten und die Bereitschaft, einander wieder zuzuhören.

Denn der Weg zurück zu echter Sicherheit führt nicht über Misstrauen – sondern über Verständnis, Offenheit und die klare Frage: Wie können wir es gemeinsam besser machen?

Die stille Revolution: Mathematik, Mut und Mandat

Doch es regt sich etwas. Die sogenannte „Gutachten-Evolution“ bringt Bewegung ins System. Menschen wie Prof. Dr. Philipp Schade entwickeln versicherungsmathematische Methoden, die belegen, was den Kunden zusteht – und was ihnen vorenthalten wurde. In drei Generationen von Gutachten hat sich die Argumentation geschärft:

- Von Rückabwicklungen mit „Mondzahlen“ (G1)

- Über juristisch unangreifbare Modellrechnungen mit AEV-Verteilung (G2)

- Bis hin zur vollständigen Aufschlüsselung der Gewinn- und Verlustrechnung und des Gesamtgeschäftsplans der Versicherer (G3)

Zum besseren Verständnis: Eine 65-jährige Kundin hatte über 30 Jahre knapp 60.000 Euro eingezahlt, bekam 41.000 Euro Rückkaufswert – angeblich marktgerecht. Das neue Gutachten: Ihr standen mindestens 54.800 Euro zu. Der Rest verschwand – in internen Töpfen, bilanziellen Pufferzonen und unklaren Überschussverteilungen.

Die neue Ehrlichkeit beginnt – wenn wir endlich fragen

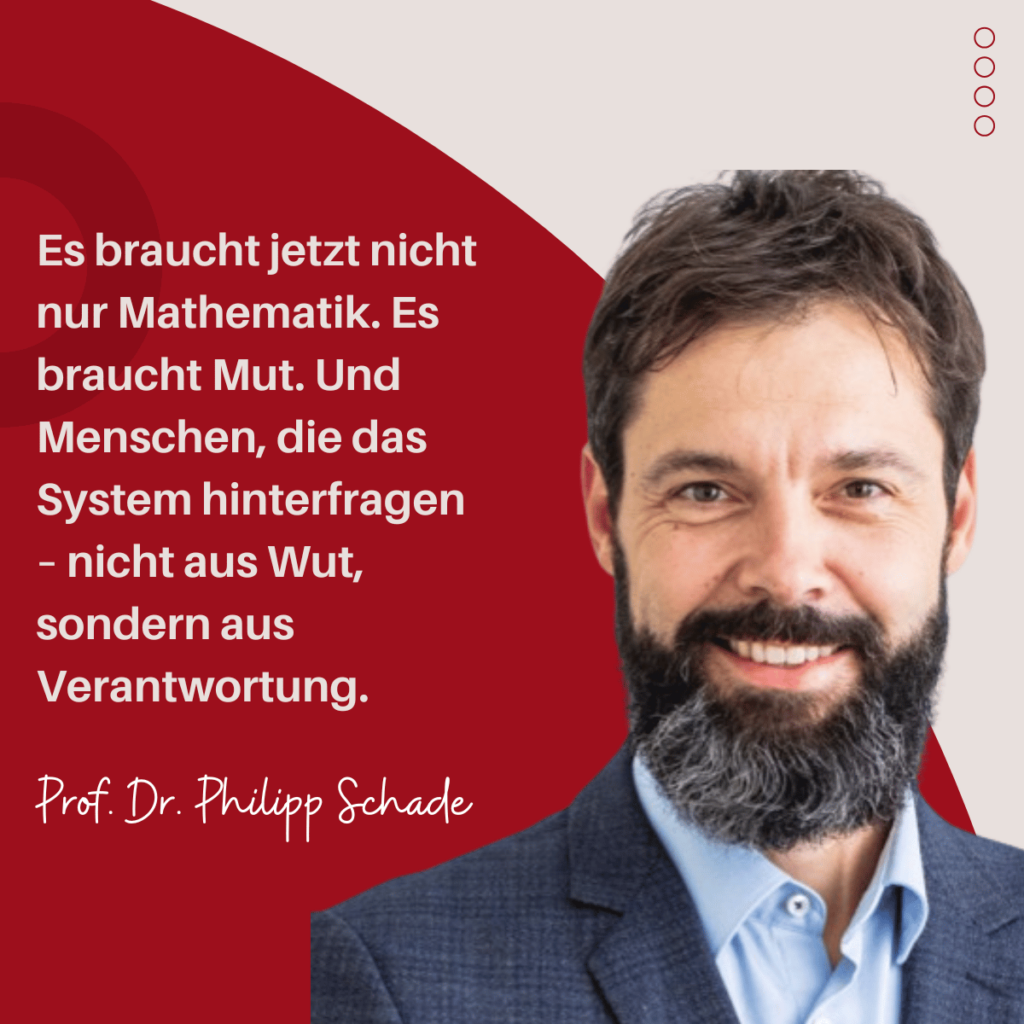

Es braucht jetzt nicht nur Mathematik. Es braucht Mut. Und Menschen, die das System hinterfragen – nicht aus Wut, sondern aus Verantwortung. Die nicht mehr glauben, dass der weiße Kittel immer recht hat, nur weil er anständig bezahlt ist. Es braucht Verbraucher, die wissen wollen, was mit ihrem Geld passiert ist. Vermittler, die ehrlich beraten. Anwälte, die Schriftsätze nicht aus dem Bauch, sondern aus dem Zahlenwerk schreiben. Und Richter, die sich trauen zu sagen: „Wir wollen Klarheit, nicht Autoritätshörigkeit.“

Fazit: Die Versicherung war nie das Problem – unser Umgang mit ihr schon

Die Versicherungsbranche steht an einem Wendepunkt. Entweder sie beginnt jetzt mit Transparenz, Vertrauen und echter Kundenorientierung – oder sie verliert alles, was sie jahrzehntelang aufgebaut hat. Denn KI, Digitalisierung und eine gut informierte Generation Y & Z werden das Märchen vom „sicheren Vertrag“ nicht mehr glauben, wenn die Zahlen nicht stimmen.

Wir stehen am Anfang einer neuen Epoche. Fehler dürfen benannt werden. Rückabwicklung ist kein Angriff – sondern ein notwendiger Korrekturakt. Und wer sich jetzt ehrlich macht, wird Teil einer Versicherungswelt 2.0, die ihren Ursprung wiederfindet: Hilfe in der Not. Und das, was zugesagt wurde – auch wirklich zu leisten.

Und wer weiß – vielleicht öffnen dann auch wieder ein paar Enkel ehrfürchtig eine Mappe aus dem Aktenschrank. Und finden nicht nur ein Versprechen – sondern einen Beweis, dass Vertrauen zu Recht gegeben wurde.

Autor: Maximilian Bausch, B.Sc. Wirtschaftsingenieur

Maximilian Bausch ist Wirtschaftsingenieur mit dem Bachelor of Science (B.Sc.) und spezialisiert auf die Schnittstelle zwischen Technik, Wirtschaft und Finanzen. In seiner bisherigen beruflichen Laufbahn beschäftigte er sich intensiv mit der Analyse komplexer Systemschnittstellen – von Produktionsprozessen über Energieeffizienz bis hin zur Risiko- und Kostensteuerung.

Kontakt

Rechtsanwalt Dr. Thomas Schulte

E-Mail: law@meet-an-expert.com

Pressekontakt

ABOWI UAB

Naugarduko g. 3-401

03231 Vilnius

Litauen

Telefon: +370 (5) 214 3426

E-Mail: contact@abowi.com

Internet: www.abowi.com